Dolar neden yükseliyor ? İşte dolardaki yükselişin gerekçeleri

Bayram öncesi 5,50'li seviyelere geriledikten sonra hafta başından bu yana yükseliş trendine girerek 5,75 TL'ye kadar yükselen doların neden yükselişe geçtiğini ünlü ekonomist Mahfi Eğilmez yorumladı.

TL’nin dolar karşısındaki kayıpları hafta başından bu yana yüzde 2,7’yi buldu. TL, ‘gelişen ülkeler’ arasında dolara karşı en fazla değer kaybeden para birimi olurken, eski Hazine Müsteşarı Mahfi Eğilmez, ‘mahfiegilmez.com’daki yazısında, ekonomik görünüm ve dövizdeki yükselmenin nedenlerini analiz etti.

Eski Hazine Müsteşarı Mahfi Eğilmez’in ‘Zorunlu Karşılıklar ve Döviz Kurlarının Artışı‘ başlıklı yazısı şöyle:

Merkez Bankası’nın Zorunlu Karşılıklar Kararı

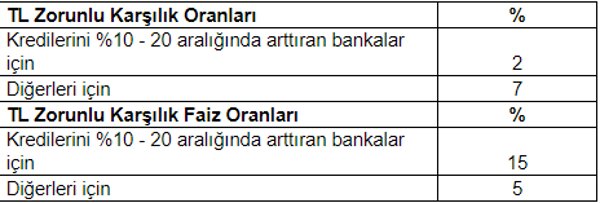

Merkez Bankası, bankaların açtığı kredilerin ekonominin toparlanmasına yetmediği görüşünden hareketle mevduata uyguladığı zorunlu karşılıkların[i] oranlarını ve bu karşılıklar için ödediği faizin oranını [ii]bankaların kredi artışlarını dikkate alacak şekilde farklılaştırdı.

Aşağıdaki tablo bu yeni düzenleme sonrasında kredi artış oranına göre farklılaşan zorunlu karşılık oranlarını ve bu karşılıklara uygulanacak faiz oranlarını gösteriyor (zorunlu karşılıklar mevduatın cinsine ve vadesine göre farklılıklar göstermekle birlikte burada, konuyu basitleştirmek amacıyla, Türkiye’de tasarrufların en fazla yoğunlaştığı 3 aya kadar vadeli mevduat örnek olarak alınmıştır.

Bu yeni düzenleme ile piyasaya yaklaşık 5,4 milyar TL ve 2,9 milyar ABD doları karşılığı altın ve döviz likiditesi verileceği tahmin ediliyor.

Bu düzenlemenin açıklanmasının ardından kurlarda yükseliş başladı. Normal olarak piyasaya ek döviz verildiğinde kurlarda düşüş olması gerekir. Piyasaya 2,9 milyar dolar karşılığı altın ve döviz likiditesi verileceği açıklandığı halde kurlarda niçin artış yaşandı? Bu soruyu yanıtlayabilmek için düzenlemenin yarattığı sorunlara bir göz atalım:

(1) Firmaların kredi borçlarını ödeme konusunda sıkıntı çektiği bir ortamda bankaların kredi artışına zorlanması doğru bir yaklaşım değil. Her bankanın kendine özel durumu ve buna uygun bir sermaye yeterlilik rasyosu var. Zorlamayla arttırılan kredilerin geri dönmemesi durumunda sermaye yeterlilik rasyolarının zorlanmasıyla bu bankalar zor duruma düşebilir. Esasen çoğu da bugün rahat bir konumda değiller. Bankaların zor duruma düşmesi ekonomiyi iyice içinden çıkılmaz bir noktaya taşıyabilir.

(2) Bu düzenleme rekabet kurallarına aykırı görünüyor. Çünkü kamu bankaları hükümetten aldıkları talimatla kredilerini arttırıyor, faizlerini düşürüyorlar. Sonuçta bu bankaların sahibi kamu kesimi olduğu için artan kredilerden sorun çıkması halinde sermaye artırımı gereksinimlerini Hazine, topladığı vergi ve benzeri karşılıksız fonlarla karşılayabilir. Oysa özel kesim bankaları için böyle bir olanak yok. Dolayısıyla onların kredilerini aynı kolaylıkla arttırıp bu indirimlerden yararlanmaları o kadar kolay değil.

(3) Bu uygulama fiiliyatta kamu bankalarına yönelik olacağı için uygulaması terk edilen görev zararından farklı bir şey değil. Kamu bankaları, bir süredir, hükümetin talimatıyla düşük faizli ve yüksek miktarda kredi vermiş ve bir anlamda görev zararıyla karşılaşmış bulunuyorlar. Ne var ki bu uygulamanın görev zararı olabilmesi ve bu bankalara uğradıkları zararın ödenebilmesi için bir kararname olması gerekiyor. Görev zararı uygulaması geçmişte birçok soruna yol açtığı ve çok eleştirildiği için hükümet bu ad altında bir uygulama yapmaktan kaçınıyor ve bu uygulamayı gündeme getirecek kararnameler çıkarmak yerine sözlü talimat veriyor. Talimat ne şekilde olursa olsun kamu bankaları bu uygulamayla zarar ediyor ve ortada bir kararname olmadığı için de zararlarını devletten alamıyor. Zorunlu karşılıklarda yapılan bu değişiklik kamu bankalarının, adına görev zararı denilmeyen bir yöntemle görev zararı almalarının yolunu açıyor. Geçmişte görev zararını Hazine öderdi bu kez bu yeni yöntemle yaratılan zararı Merkez Bankası ödeyecek.

Döviz Kurları Niçin Yükseldi?

İktisatçılara, finansçılara, piyasa analistlerine, bankacılara özetle ekonomiyle ilgisi olan herkese vatandaştan son dönemlerde en fazla yönelen soru: “Kurlar niçin yükseliyor?” Hemen arkasından ikinci soru geliyor: “Bu yükseliş devam eder mi?” Eğer ilk iki soruyu yanıtlamışsanız üçüncü soru da geliyor: “Yıl sonunda kur ne olur?”

Son iki günde kurlarda yaşanan yükseliş (ya da TL’nin dış değerindeki kayıplar) Türkiye’ye özgü değil. Özellikle Arjantin’in kredi notunun Fitch ve S&P tarafından çöp düzeyine indirilmesi sonrasında gelişme yolundaki ekonomilerin paralarının dış değerlerinde düşüşler oldu.

Aşağıdaki tablo kırılgan beşli ülkelerinin paralarının Dolara karşı değer kayıp/kazançlarını ve parasal durumlarını etkileyen başlıca göstergeleri gösteriyor.

Türkiye bu tablolara göre en riskli ekonomi görünümünde kalmaya devam ediyor. Enflasyonu, Merkez Bankası faizi ve risk derecesini gösteren CDS primi en yüksek ekonomi konumunda. Böyle olunca parasının değer kaybında da en önde gidiyor. Türkiye’ye en yakın ekonomi Güney Afrika, onu Brezilya izliyor. Brezilya, birçok sıkıntıya karşın son zamanlarda özellikle komşu Arjantin’deki olumsuz gelişmelerden en fazla etkilenen ülke konumunda bulunuyor.

Türkiye, risk sorununu çözemiyor. Tam tersine risklerini artırıyor. Örneğin ABD ile ilişkileri olumlu yönde gelişmeye başlarken bu kez başka bazı olumsuz gelişmeler ortaya çıkıyor. Ekonomide atılan birçok adım, mesela Merkez Bankası’nın sorunları arkadan dolaşarak çözme çabaları riskleri artırıyor. Riskler artınca da ister istemez kurlar yükseliyor. Sonuçta ortaya konulan birçok çaba da boşa gitmiş oluyor. Ve Türkiye sürekli ve inatla bunları yapıyor, yapısal reformları yapmamak için çeşitli yan yollara girip oralarda tıkanıyor. İşin kötüsü bu yeni bir eğilim de değil. Son 50 yılda Türkiye hep bunu tekrarladı.

Geldiğimiz noktada Türkiye, dünyanın en riskli ekonomilerinden birisi konumunda bulunuyor.

Açık yeşiller CDS primi 100’ün altında olan düşük riskli ülkeleri, sarılar 100 ile 300 arasında CDS’e sahip orta riskli ülkeleri, kırmızılar CDS primi 300’den fazla yani yüksek riskli ülkeleri gösteriyor.

Kırmızı ile işaretlenmiş yüksek riskli ülkeler Arjantin, Venezuela, Pakistan, Ukrayna ve Türkiye. Ne yazık ki yıllardır yapısal sorunları çözmek yerine hep kestirme yollardan gidip mucize yaratmaya çalışarak kaybedilen zamanların faturası bu. Bunun son örneği zorunlu karşılıkları rekabeti bozacak biçimde kullanmak.

Türkiye’nin artık bu tür kestirmeden giderek sağlamaya çalıştığı geçici çözümleri bir kenara bırakıp gerçek ve kalıcı çözümlere girmesi şarttır. Yapılması gereken şeyler en başta hukukun üstünlüğü, yargı reformu, demokrasi, erkler ayrımı ile başlayıp ekonomik düzenlemelerle devam ettirilmesi gereken yapısal reformlar. Türkiye bundan kaçtığı son 60 yıl süresince belirli aralıklara başladığı noktaya dönmüş olmasına karşın hala kestirme yollar aramaya ve geçici çözümler denemeye devam ediyor.

Hataları tekrar ederek doğruyu bulmak ne yazık ki mümkün değil.

[i] Zorunlu karşılıklar: Merkez Bankasının, kabul ettikleri mevduat karşılığında bankaların kendisine yatırılmasını zorunlu kıldığı miktarlardır. Zorunlu karşılık oranının yüzde 10 olduğunu ve bir kişinin bir bankaya 10.000 TL mevduat yatırdığını düşünelim. Bu durumda söz konusu banka bu mevduatın yüzde 10’u olan 1.000 TL’yi ayırıp zorunlu karşılık olarak Merkez Bankası’na yollayacak ve kalan 9.000 TL’lik kısmını kredi olarak kullandırabilecektir.

[ii] Merkez Bankası zorunlu karşılıklar için bankalara faiz öder. Bu oran genellikle piyasa faizinden düşüktür. Bu oranın yüzde 5 olduğunu varsayalım. Bu durumda Merkez Bankası söz konusu bankaya yıllık (1.000 x 0,05 =) 50 TL faiz ödeyecektir.