GİB'ten geçici dönem verilerine ara zam açıklaması

Hem aradığınız haberlere hızlıca ulaşabilmek hem de Haber3.com'a destek olmak için Google News'te Haber3.com'a abone olun.

Haber3'e Google News'te abone olun

Abone OlGelir İdaresi Başkanlığı "geçici dönemde de ihtiyaç duyduk" diyerek geçici vergi zammını öne çekti. İlk olarak tüm vergi, harç ve cezalara zam geldiğine dair bir bilgi edinilse de zammın sadece ticari ve zirai kurumlara geldiği öğrenildi.

Seçimlerin ardından her gün zamla yatıp, zamla kalkan Türkiye yeni güne Gelir İdaresi Başkanlığı'ndan gelen Yeniden Değerleme Oranı'na ara zam kararıyla başladı.

İlk olarak bir haber sitesinde çıkan ve MTV, Emlak Vergisi, Çevre Temizlik Vergisi, pasaport harcı, araç muayene ücreti, Gelir Vergisi gibi kalemlerde Ocak ayından itibaren uygulanacak vergi zammının öne çekildiğine yönelik haberin aslı ortaya çıktı.

Gelir İdaresi Başkanlığı'ndan Yeniden Değerleme Oranı’nı için (YDO) 10 Ekim itibariyle yeni bir karar alındı. Ancak karar MTV, Emlak Vergisi, Çevre Temizlik Vergisi, pasaport harcı, araç muayene ücreti gibi harç, vergi ve cezaları kapsamıyor.

GİB'TEN RESMİ AÇIKLAMA GELDİ

Gelir İdaresi Başkanlığı'ndan yapılan açıklamada şu ifadeler yer aldı:

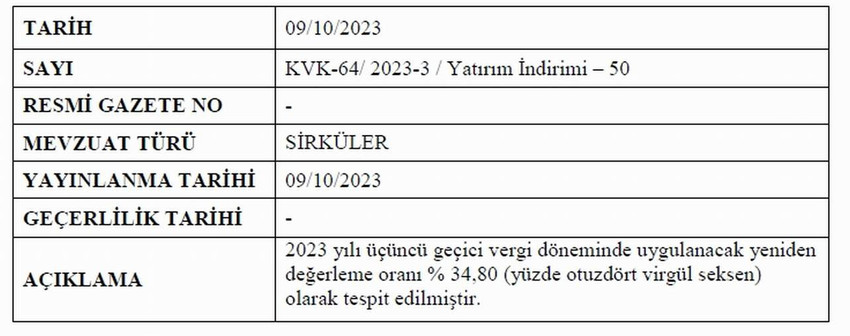

9 Ekim 2023 tarihinde Başkanlığımız internet sitesinde yayımlanan “2023 yılı üçüncü geçici vergilendirme döneminde uygulanacak yeniden değerleme oranına ilişkin Sirkülerle” ilgili olarak, bazı medya kuruluşlarınca Başkanlığımıza atfen, vergi, harç ve trafik cezalarının yeniden değerleme oranında artırıldığı yönünde gerçek ile ilgisi olmayan haberler yapıldığı görüldüğünden mükelleflerimizin doğru bilgilendirilmesi amacıyla aşağıdaki açıklamanın yapılması gerekli görülmüştür.

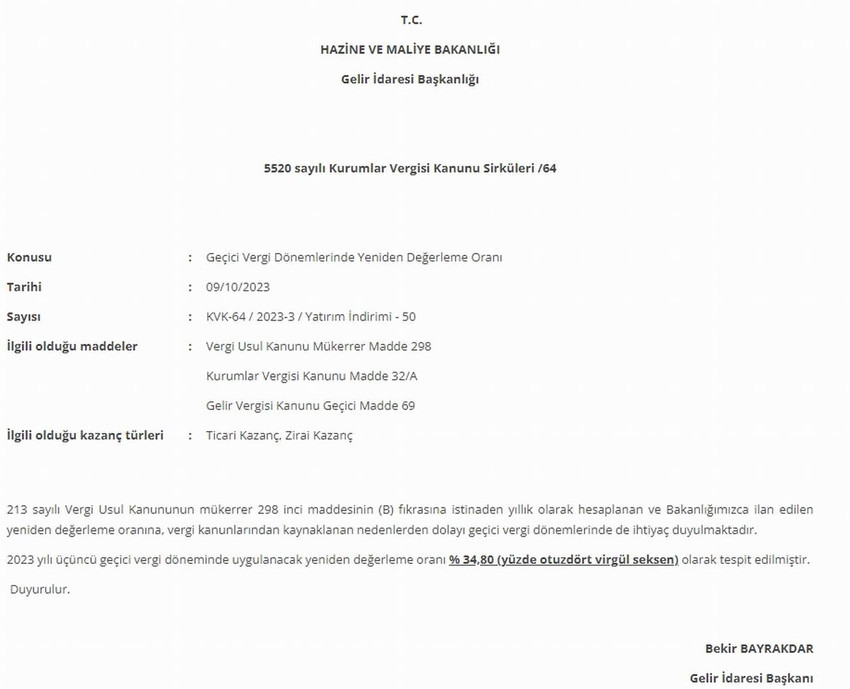

213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesinin (B) fıkrasına istinaden yıllık olarak hesaplanan ve Bakanlığımızca ilan edilen yeniden değerleme oranına, vergi kanunlarından kaynaklanan nedenlerden dolayı gelir ve kurumlar vergisi mükelleflerince indirim ve istisna uygulamaları için geçici vergi dönemlerinde de ihtiyaç duyulmaktadır.

Örneğin, Kurumlar Vergisi Kanununun 32/A maddesine göre indirimli kurumlar vergisi uygulanmasında, ilgili geçici vergilendirme ve yıllık hesap döneminde faydalanılamayan ve izleyen geçici ve yıllık dönemlere devreden yatırıma katkı tutarı, Vergi Usul Kanunu hükümlerine göre geçici vergi dönemlerinde ve yıllık hesap döneminde yeniden değerleme oranında artırılarak dikkate alınmaktadır.

Aynı şekilde Gelir Vergisi Kanununun geçici 69 uncu maddesine göre, gelir ve kurumlar vergisi mükelleflerinin yatırım indirimi hükümleri kapsamında hak ettikleri yatırım indirimi istisnası tutarları da geçici vergi dönemlerinde ve yıllık hesap dönemi için belirlenen yeniden değerleme oranında artırılmaktadır.

Bu gibi uygulamalarda mükelleflerin bilgilendirilmesi ve herhangi bir yanlış uygulama yapılmasının önüne geçilmesi amacıyla tıpkı yıllık hesap dönemleri için olduğu gibi geçici vergi dönemlerinde de yeniden değerleme oranı kamuoyuna ilan edilmektedir.

Nitekim, 9/10/2023 tarihli ve 64 sıra numaralı Kurumlar Vergisi Kanunu Sirkülerinde, 2023 yılı üçüncü geçici vergi döneminde bahse konu indirim ve istisna uygulamasında uygulanacak yeniden değerleme oranının % 34,80 (yüzde otuzdört virgül seksen) olarak tespit edildiği hususunda kamuoyu bilgilendirilmiştir.

Yılsonlarında gündeme gelen bir konudan hareketle haber yapılarak yeniden değerleme oranında bugünden vergi, harç, ceza tutarlarının artırıldığı hatta bunun ek MTV’yi de kapsadığı şeklinde yanlış ve yanıltıcı haber yapılması ve bu haberlerin kaynağı olarak da Başkanlığımızın gösterilmesi kesinlikle doğru değildir.

Dolayısıyla, geçici vergi döneminde yukarıda örneklendirdiğimiz mevzuat uygulamaları kapsamında kullanılmak üzere açıklanmış bulunan yeniden değerleme oranı ile vergi, harç, ceza gibi kamu alacaklarının artırılması söz konusu değildir.

Kamuoyuna saygı ile duyurulur.

UZMAN İSİM ANLATTI

Yeminli Mali Müşavir Abdullah Tolu, NTV'ye iddiaları değerlendirdi. Buna göre Tolu, konuyla ilgili değerlendirmesinde şunları kaydetti:

“Bugün yine bazı yazılı ve görsel medyada asparagas bir haber yer aldı.

Haber şu şekilde: “MTV başta olmak üzere ek MTV, Emlak Vergisi, Çevre Temizlik Vergisi, pasaport harcı, araç muayene ücreti gibi kalemlerde ocak ayından itibaren uygulanacak vergi zammı öne çekildi.”

Bunun dayanağı olarak da, 2023 yılı üçüncü geçici vergi döneminde uygulanacak Yeniden Değerleme Oranının yüzde 34,80 olarak tespit edildiği ve Gelir İdaresi Başkanlığı'nın konu ile ilgili sirkülerinin yayımlanması gösterildi.

Bu yanıltıcı bir haber. Hani diyorlar ya, neresini düzeltelim, haberin hemen hepsi yanlış. YDO oranına göre otomatik olarak artacak tutarlar 1 Ocak 2024’ten itibaren yapılacak. Bu artışların öne çekilmesi kesinlikle söz konusu değil. Bunun için kanun değişikliği gerekiyor.“

TÜM VERGİ VE MTV’LERE ZAM DENİLDİ AMA

2023 yılı üçüncü geçici vergi döneminde uygulanacak Yeniden Değerleme Oranı yüzde 34,80 olarak tespit edildi. Gelir İdaresi Başkanlığının konu ile ilgili sirküleri yayımlandı.

Sirkülerde, 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesinin (B) fıkrasına istinaden yıllık olarak hesaplanan ve Bakanlık tarafından ilan edilen yeniden değerleme oranına, vergi kanunlarından kaynaklanan nedenlerden dolayı geçici vergi dönemlerinde de ihtiyaç duyulduğu hatırlatıldı.

Açıklamada, “2023 yılı üçüncü geçici vergi döneminde uygulanacak yeniden değerleme oranı yüzde 34,80 (yüzde otuzdört virgül seksen) olarak tespit edilmiştir” denildi.

İŞTE GELİR İDARESİ BAŞKANLIĞI'NDAN YAPILAN O BİLGİLENDİRME

VERGİLER, HARÇLAR VE CEZALAR 2024'TE ZAMLANACAK

2024 başında Emlak Vergisi, Çevre Temizlik Vergisi, MTV, çeşitli harçlar, araç muayene ücreti, Gelir Vergisi tarife dilimleri ve idari cezalar, Ekim ayındaki 12 aylık ortalama Yİ-ÜFE artışı kadar olan yeniden değerleme oranında artırılacak.

CUMHURBAŞKANI'NIN DEĞİŞİKLİK YETKİSİ VAR

Vergi Usul Kanunu uyarınca Cumhurbaşkanının, vergi ve harçlarda Yeniden Değerleme Oranı’nı yüzde 50’ye kadar azaltma ve yüzde 50’ye kadar artırma yetkisi bulunuyor. Motorlu Taşıtlar Vergisi’nde Cumhurbaşkanının artırma yetkisi yüzde 50, indirme yetkisi yüzde 80 düzeyinde bulunuyor.

Ancak söz konusu yetkinin nadiren ve sınırlı kullanıldığı, genelde Yİ-ÜFE’de gerçekleşen ortalama artışa göre belirlenen yeniden değerleme oranının her yıl söz konusu vergi, harç, ceza ve diğer yükümlülüklere uygulandığı görülüyor. Cumhurbaşkanının idari para cezaları başta bazı kalemlerde ise böyle bir yetkisi bulunmuyor, ilan edilen yeniden değerleme oranları bu kalemler için değiştirilemiyor.

Hem aradığınız haberlere hızlıca ulaşabilmek hem de Haber3.com'a destek olmak için Google News'te Haber3.com'a abone olun.

Haber3'e Google News'te abone olun

Abone Ol Maliye ekipleri sahaya indi: Vatandaşlara ''fişleri kontrol edin'' çağrısı

Maliye ekipleri sahaya indi: Vatandaşlara ''fişleri kontrol edin'' çağrısı

Öğrenciler şikayetçi oldu, öğretmen ''tacizden'' tutuklandı

Öğrenciler şikayetçi oldu, öğretmen ''tacizden'' tutuklandı

Emekliye ve asgari ücretliye 3 ayda bir zam teklifi Meclis'te

Emekliye ve asgari ücretliye 3 ayda bir zam teklifi Meclis'te

Gecenin hayaleti Türkiye'de gündüz görüntülendi

Gecenin hayaleti Türkiye'de gündüz görüntülendi

İddia uğruna hastanelik oldu... Kas şovu hastanede bitti

İddia uğruna hastanelik oldu... Kas şovu hastanede bitti

KDV oranları yükseltildi: 8'den 10'a, 18'den 20'ye....

KDV oranları yükseltildi: 8'den 10'a, 18'den 20'ye....

Seçimleri kaybeden ''komünist başkan'' Maçoğlu'nun yeni mesleği bu oldu

Seçimleri kaybeden ''komünist başkan'' Maçoğlu'nun yeni mesleği bu oldu

Bu hafta hangi yatırım aracı ne kadar kazandırdı ?

Bu hafta hangi yatırım aracı ne kadar kazandırdı ?

Tarım Kredi Kooperatif Market Mayıs indirimleri açıklandı

Tarım Kredi Kooperatif Market Mayıs indirimleri açıklandı

AK Partili Rolexli vekil yeni saatiyle gündemde

AK Partili Rolexli vekil yeni saatiyle gündemde